邹静娴 中国人民大学国家发展与战略研究院研究员

摘要:2008年金融危机爆发后,全球经济复苏之缓、之难都远超预期。在此背景下,美国前财政部长萨默斯重提“长期停滞”假说。在“长期停滞”假说中,均衡实际利率为负是核心,总需求不足是症结,财政刺激政策是药方。对于此番经济表现出的长期疲弱,学术界还有许多不同观点,如:超级债务周期、全球储蓄过剩、流动性陷阱、供给派假说等,争论的焦点主要集中于对原因的总结、对债务问题的认识以及对未来均衡实际利率走势的判断上。本文的一大目标就是梳理当前有关的学术争论:争论什么,为何争论,有何依据?这些问题的厘清可为下一步凝聚共识、政策协调奠定基础。

一、“长期停滞”理论的提出

(一)大萧条背景下的“长期停滞”

尽管最近引发各界热议的“长期停滞(secular stagnation)”一词多是源于美国前财政部长萨默斯(Lawrence H. Summers)在2013年IMF年会上的一次演讲,但事实上,“长期停滞”一词并非萨默斯首创。早在“大萧条”期间,美国经济学家汉森(Alvin Hansen)在讨论“大萧条”后经济如何复苏时就首次提出了“长期停滞”一词。在一篇名为“经济发展与人口增速放缓”的演讲中,“长期停滞”被汉森视为一种长期的历史性趋势,背后的机制主要是人口增速放缓引起投资下滑。汉森认为,如果没有额外的刺激政策,当时的美国经济很难凭借自身力量走出大萧条的阴影。

在汉森演讲之后,“长期停滞”假说并未引起很大反响,主要是因为二战后的“婴儿潮”使得他所预期的人口增速放缓并未发生。战后投资、消费需求反弹强劲,全球资本主义国家的经济增长在二十世纪五、六十年代迎来了一段“黄金年代”,汉森当时的假设、结论都没有得到历史的支持,“长期停滞”假说也随之归为沉寂。

(二)2008年金融危机背景下的“长期停滞”

2008年的金融危机之后,全球经济陷入了漫长的衰退期,宏观经济学界开始纷纷对经济学理论进行反思。2013年美国前财政部长、哈佛大学教授萨默斯于IMF第14届年会上重提“长期停滞”一词。不同于汉森当时的冷遇,此次“长期停滞”这一提法刚一问世就引发了各界高度关注。萨默斯的演讲以危机前后的两组事实引入:其一,2008年危机之前,即便是泡沫已经很严重的时候,我们也没有观察到总需求过剩、通胀走高、失业率走低;其二,危机之后尽管措施频出,但四年时间过去了,经济增速仍是不见起色。如何同时解释这两点现象,萨默斯提出了一个假说:在危机之前,与充分就业相对应的实际利率就已经为负(-2%~-3%)。

在这个假说中,最为关键的要素就是“与充分就业相对应的实际利率”,这也就是后来所说的“均衡实际利率”或“自然利率”。“均衡实际利率”的准确定义是指使得经济体达到潜在产出、实现充分就业,同时保持通胀相对稳定的实际利率水平。值得注意的是,萨默斯所强调的“均衡实际利率为负”在危机之前就已经发生。至于原因,萨默斯在后续的讨论中给出了六组可能的因素:(1)人口和技术进步增速放缓;(2)资本品价格下降;(3)收入分配恶化;(4)金融危机后导致投资风险偏好和期限溢价变化;(5)安全资产的需求上升;(6)反通胀(disinflation)因素:在通缩压力背景下,为了保持一定的税后真实利率,税前真实利率会比通胀时期低。

在“长期停滞”假说中,经济低增长的症结在于需求不足,因此萨默斯等人给出的“药方”自然也是从需求面入手,他们主张采取积极的财政政策以刺激投资和出口,包括加强基础设施建设、改革税收制度、减少外贸管制等。

二、“长期停滞”与其他理论间的争论及各自“药方”

(一)“长期停滞”与“债务超级周期”理论

在2013年萨默斯提出“长期停滞”假说之前,雷因哈特(Carmen M. Reinhart)和罗格夫(Kenneth S. Rogoff)等人就提出了“债务超级周期(debt super-cycle)”理论。通过系统梳理人类历史上近百次金融危机,雷因哈特和罗格夫发现这些危机无论从成因还是表现上都具有高度一致性。就成因而言,这些危机都无一例外地源于高负债,也就是说都没有走出“钱借多了要出事”这一个朴素的逻辑。既然“钱借多了要出事”,那么这里的“多”有没有一个具体的标准呢?罗格夫等人给出了一个明确的答案——即著名的“90%阈值原则”。简单来说,一旦一国债务率超过90%,高债务对增长的负面效果十分显著。基于历史经验,雷因哈特和罗格夫认为此次金融危机并不特殊,当前经济表现出的多维度停滞只不过是因为经济尚处于债务超级周期中的“去杠杆”阶段,因此完全没有必要新造一个词来解释当前经济现象。

对于“债务超级周期”理论,萨默斯认为它更多适合描述中短期现象,而对于解释经济增速的趋势性下降无能为力。对此,罗格夫也给出了他的回应,他认为虽然此番金融危机本质上与其他因高债务问题引发的危机并无二致,但的确存在一些特殊偶然事件,这其中他着重提到了“欧债危机”。他认为是“欧债危机”拖累了许多原本资产负债表相对健康的新兴市场国家,使得全球经济复苏如此缓慢。除了对当前增长放缓的定性认识不同外,两派观点的分歧还体现在诸多方面,现列举部分:

其一,如何看待高债务和低增长之间的关系。雷因哈特和罗格夫倾向于认为高债务是低增长的原因。与此观点不同,萨默斯并不认为高债务是低增长的原因。相反,他认为当前的高债务问题更多是经济长期停滞的结果,即当前的高债务是由于各国央行为了接近“自然利率”以及维持充分就业而采取宽松货币政策的结果。

其二,如何解释当前的低利率现象。“长期停滞”理论将其视为低增长的结果,而罗格夫等人则将其归咎于金融抑制以及各国央行的政策选择:一方面,各国金融机构在危机后纷纷限制了风险较高和小规模借贷人的贷款能力,这抑制了信贷需求。另一方面,美国、日本、欧洲央行纷纷采取竞争性的量化宽松政策,使得资金供过于求,压低了市场利率。

其三,如何看待“去杠杆”过程。罗格夫等人对“去杠杆”持相对乐观态度,在他们看来,既然低增长源于高债务,那么“去杠杆”自然是经济走出困境的一个必经过程。他们认为随着去杠杆过程逐渐步入尾声以及各国政策的纠偏,经济内生动力自然就会恢复。然而在萨默斯看来,目前投资需求已经如此疲弱,如果再不通过加大基建设施等措施加杠杆,那么经济有可能陷入二次衰退。

两方不同的观点自然导致了对于后续政策的不同建议:“债务超级周期”理论一直死死抓住债务这个“牛鼻子”不放,给出的政策建议大多非常大胆,例如:债务减免、债务重组,以及提高通胀目标等。而在萨默斯等人看来,两害相权之下,政府加杠杆仍是更为可取的。虽然这会造成财政赤字一定程度的上升,但从维持宏观经济稳定的角度来看还是利大于弊的。

(二)“长期停滞”与“全球储蓄过剩”理论

早在90年代末,前美联储主席伯南克(Ben Bernanke)就曾提出“全球储蓄过剩(global saving glut)”理论,他指出危机后以中国为代表的新兴经济体和主要产油国一味追求安全资产,同时大幅增加外汇储备,使得全球合意储蓄超过合意投资,这才造成了全球性的低利率以及低增长。

两相比较,“长期停滞”和“全球储蓄过剩”理论都可以解释危机前后全球利率的趋势性下行,也都认为在现行实际利率下存在“过剩储蓄”。但相比于“长期停滞”理论,“全球储蓄过剩”更多是站在一个全球资本流动的视角下来理解“低利率”现象。事实上,这也正是伯南克对萨默斯“长期停滞”理论的主要批评之一:伯南克指出,除非全球经济都出现“长期停滞”,否则总存在具有吸引力的海外投资机会。换句话说,如果将全球视为一个大的开放经济体,那么“长期停滞”问题就不应该局限于美国等发达经济体内部去看,而应从全球资本流动视野予以考察。以“长期停滞”理论所强调的人口因素为例,只要世界上还存在人口增速较快的国家,那么这就不能用于解释全球性的经济增长乏力。

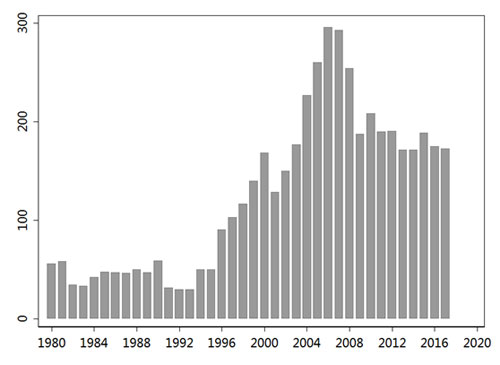

针对这一批评,萨默斯及其合作者在后续研究中逐渐开始探讨开放经济下的“长期停滞”。他们认为开放经济下,“长期停滞”的一些重要结论依旧成立,甚至在政策溢出效果下还会被放大。此外,萨默斯还批评“全球储蓄过剩”理论难以解释实际利率的长期趋势性下降。若以“全球所有国家的经常账户盈余之和/全球GDP”作为“全球过剩储蓄”的一个粗略替代指标的话,那么全球储蓄过剩的势头在2005年后就已经得以遏制,这就与实际利率的趋势性下行相矛盾(图4)。

图4:全球经常账户盈余之和/全球GDP(%)

数据来源:作者基于世界银行WDI数据库计算得到。

在经济增速放缓的原因上,两派也存在不同见解:在伯南克看来,美国经济增速放缓的真正原因并非萨默斯所言的国内总需求(投资、消费)不足,而是受到长期低迷的出口和巨额贸易逆差的拖累:全球过剩储蓄大量流入美国购买美国国债,这一方面压低了美国长期国债利率,另一方面也推高了美元价值打击美国出口。正因如此,伯南克将低利率和过剩储蓄的原因归结于主要经常账户盈余国的政策,例如,亚洲新兴市场国家在亚洲金融危机后纷纷采取的“减少对外负债、增加外汇储备”政策。

按此逻辑,未来经济复苏的“药方”应该从减少造成全球储蓄过剩的政策扭曲上入手。伯南克等人相应给出的建议包括:减少汇市干预、推动国际资本流动。从这些政策建议来看,伯南克认为我们有理由对未来经济前景保持乐观,因为危机前的两大主要经常账户盈余阵营都在朝着减少过剩储蓄的方向改变:其一,以中国为主的新兴经济体正在减少对出口的依赖,同时其外汇储备增速也在明显放缓;其二,对于主要产油国来说,国际油价的下跌可能会缓解全球储蓄过剩问题。持类似观点的还有艾肯格林(Barry Eichengreen),他认为全球的安全资产偏好正在下降,过去“中国因素”是不断推高全球安全资产偏好的重要原因,但近年来,随着中国在国际金融市场的资金净流入不断下降,全球对安全资产的需求可能有所下降,进而全球均衡利率会逐步走出负区间。

(三)“长期停滞”与“流动性陷阱”理论

“流动性陷阱(liquidity trap)”也被称为零下限(zero lower bound)问题,是指当利率已经在零附近时,此时增加货币供给无法进一步降低利率,也无法刺激投资、产出。“流动性陷阱”理论与“长期停滞”假说存在诸多相似观点,但萨默斯认为“流动性陷阱”更适合描述一些暂时性的现象,而难以解释持久性、趋势性的问题。并且,“流动性陷阱”更多是对现象的一种描述,而缺乏对其成因的很好解释。在自然利率的判断上,两者也存在明显不同:一是在“长期停滞”理论中,均衡利率的持续下降在危机前就已发生,这就意味着除了“流动性陷阱”所强调的去杠杆因素外,一些其他基本面因素可能发挥着更为重要的作用。其二,不同于“流动性陷阱”理论,在“长期停滞”理论中自然利率回升至正并不是必然结果。相反,自然利率可能长期、甚至永久为负。

(四)“长期停滞”与“供给派”理论

供给面的解释多从技术、生产要素等方面进行讨论,比如:(1)戈登指出与前两次工业革命相比,信息革命带来的生产率进步要小得多,覆盖面也更窄,因此对经济的拉动作用有限;(2)在人力资本方面,一是教育普及带来的边际提升效果已经十分有限,美国的高中完成率已经在1970年达到峰值,此后这一指标几乎不变。此外,格莱赛(Edward Glaeser)指出危机期间的长期失业可能造成人力资本的永久性丧失,这一点不会随着经济复苏而完全恢复;(3)发达经济体出现的普遍人口结构老龄化、劳动人口比重下降等现象也是造成供给不足的一大因素;(4)发达国家内部债务高企也会导致公共支出不足,进而影响潜在经济增长。

毫无疑问,这些供给面因素都是客观存在的,也都与经济增速放缓有关。但这些供给面的解释面临以下问题:一是前面提到过的,这些因素往往都是单向变化的慢变量,很难解释房地产泡沫产生-破灭这种双向变化。第二点批评可能更为致命——萨默斯指出要判断冲击来自供给还是需求,最简单的方法就是看价格如何变动。由于我们现在观察到的(资金)价格——利率是下行的,因此他不认为供给面的冲击是主导的。

三、不同理论给出的不同“药方”

不同理论基于对经济“病因”的不同判断也给出了不同的政策建议。正如前面提到的,罗格夫等人坚持当前的低增长问题源于高债务,因此他们给出的建议也大多围绕债务,包括:债务减免、债务重组,以及提高通胀目标等。而伯南克则沿袭他的全球储蓄过剩理论,将改变目标放在那些主要经常账户盈余国上,希望他们朝着减少过剩储蓄的方向进行改革,包括:减少汇市干预、推动国际资本流动等。

以戈登为代表的“总供给派”则将政策中心放在增加劳动供给、放宽移民政策、提升劳动力素质、鼓励技术创新等方面。费尔德斯坦(Martin Feldstein)提出可以通过延迟退休、鼓励女性就业和增加低技能就业等方式增加劳动力供给。格莱赛则建议提高教师水平、拓宽基础教育覆盖面、提升职业教育体系等。

在“总需求派”中,宽松的货币政策以往经常被使用。但在零利率附近,很难通过货币政策来进一步降低利率。此外,宽松货币政策还可能催生泡沫,因此需要谨慎使用货币政策。在此背景下,积极的财政政策被予以厚望,具体措施包括加强基础设施建设、改革税收制度、减少外贸管制等以促进投资和出口。有研究表明,当经济体接近零利率时,财政乘数会大幅提高,意味着财政政策的有效性将被放大。不仅如此,萨默斯还指出当经济体接近零利率时,许多以往有关财政赤字的担忧都会变得不必要:比如,教科书中常提的财政“挤出”问题。以往政府财政支出之所以可能挤出私人投资,关键原因在于公共支出推高了利率。但眼下一个重要现实就是实际利率长期低迷,因此教科书中说的“挤出”也就不复存在了。再如,针对财政赤字可能引发财政危机,甚至新一轮衰退的担忧,萨默斯举出了日本的例子。日本现在的债务/GDP比率早已超过100%,但日本的长期利率仍始终在零附近。

除此之外,改善收入不平等情况、减少寡头化现象等长期结构性改革也被反复提及。收入不平等对于经济体的影响是多方面的:一是财富向富人聚集会降低整体边际消费倾向;二是收入不平等的一个后果就是低收入人群会加杠杆,这也被视为造成此番房地产市场泡沫的一个原因;三是收入不平等也会削弱企业创新动力、增加政府职务负担、引发各种社会问题。事实上,美国金融危机后民粹主义、逆全球化倾向的抬头就可视为由收入不平等引发的经济、社会动荡。但相比于财政政策,这些结构性改革可能需要更长时间。